人工合成网络相关文献调研

相关人工合成网络的经典论文和一些常见的合成网络方法, 相关论文链接没有给出,可以自己在 google scholar中进行搜索😈

论文中常见的构建网络的模型

ERGM

通过分析输入的图结构,来得到这个图的一些相关性质(节点属性,流动性, 网络特殊结构)

-

概率数学形式

相关概念:

-

:随机图Y = 这个图y的概率 -

: 模型系数的向量,对于每一个g(y),这个向量中的每一个元素对应着我对这个结构元素的喜爱程度,迭代前给出一个初始值,然后不断迭代调整(让 g(y) 和 ) -

: 网络统计量,图y中我注重的结构元素数量(互惠边,三角形,边的数量) -

k 归一化常数,保证概率分布总和为1

-

MCMC算法构建网络结构

ERGM公式是指导 MCMC算法如何进行目标结构图的构建

操作流程

-

生成一系列随机网络,然后求

-

随机开始: MCMC算法会随机生成一个完全随机的初始网络

-

局部微调: 在目前的图

中随机选择两个节点,进行加边或者删边的操作,得到 -

ERGM评估: 接受率

-

根据评估来判断是否选择:

- 生成一个[0,1] 的随机数 u

- 如果 u

,接受 y’ - 如果 u >

TERGM

-

通过分析输入的图结构,来得到这个图的一些相关性质(节点属性,流动性, 网络特殊结构)

-

每一个时间步的图结构会收到前面时间步的影响(维持性,传递记忆,累计性)

-

: 表示时间节点t的网络结构 -

: 统计量,用来统计目前的一些元素数量和一些有过去相关的"变化"信息 -

表示喜爱强度的向量

网络构建流程

-

随机开始,通过

随机生成后面每一个时间点的初始模型 -

随机挑选时间点 t,针对于

进行调整,主要是看 的差距, 然后进行不断调整

后续结构选择与 ERGM一致

A Case Study of Pyramid Scheme Finance Flow Network Based on Social Network Analysis

目的

分析传销的资金流动来加深对传销的理解

研究方法

-

motif分析统计特定子图的出现频率

-

ERGM(指数随机图模型)

结果

资金流动偏向于在社区内部流动,流动社区中最核心的人员,不同社区的资金流动很少

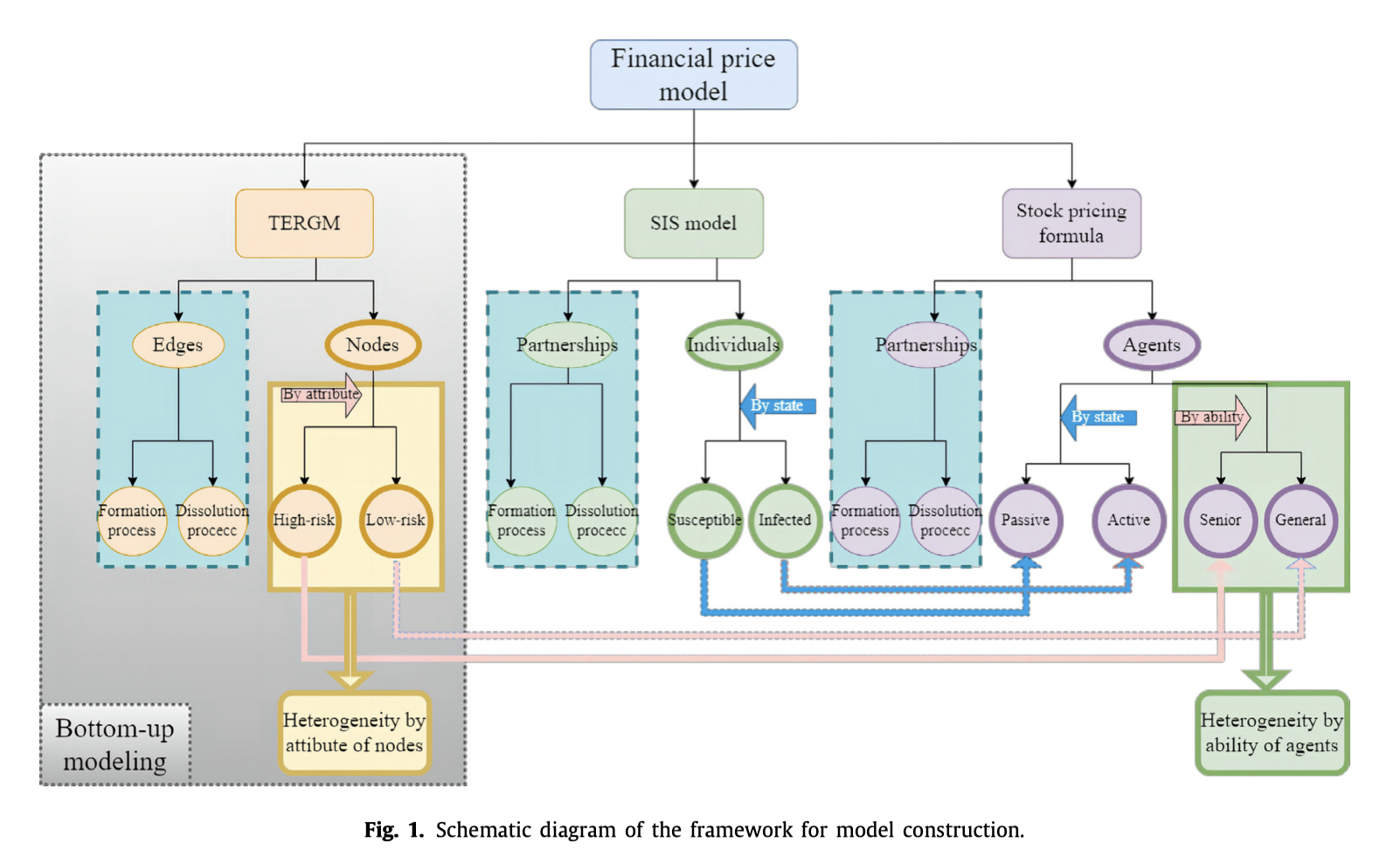

A novel agent model of heterogeneous risk based on temporal interaction network for stock price simulation

背景

构建一个动态的代理模型来研究金融市场的动态变化

模型搭建流程

方法

-

网络构建:

-

TERGM

-

异质性风险(高传染性,低传染)

-

信息传播:SIS流行病模型

-

状态 0|1(积极,平静)

-

平静的人会收到积极的人的影响

-

积极的人在一段时间后会变平静

-

积极的人会影响邻居

结果

-

波动性聚集 (Volatility Clustering): 市场价格在一段时间内表现出高波动性,随后是低波动性,这种现象会聚集成簇。

-

肥尾分布 (Fat-tailed Distributions): 市场回报的分布中,极端事件(大涨或大跌)出现的频率比正态分布预测的要高。

A statistical approach for social network change detection: an ERGM based framework

背景

论文的核心目的是为了有效检测社交网络结构中的变化,因为这种变化对于社会系统可能至关重要。鉴于人类行为的随机性和复杂性使得社交过程中的变化检测变得困难,作者提出了一种结合节点属性和网络结构趋势的方法。

方法

1.结合节点属性与ERGM的结构倾向性:

-

ERGM(结合了节点属性)

-

控制图: 检测每一个节点是否发生变化(统计学计算)

结果

能够检测出社交网络中的节点变化

The network econometrics of financial concentration

数据集来源:来自圣路易斯联邦储备银行的联邦储备经济数据(FRED)以及欧洲中央银行(ECB)的合并银行数据

背景

利用网络模型来揭示金融集中度与金融互联性之间的关系。

方法

-

应用指数随机图模型 (ERGM): ERGM 被用来建模和分析金融网络中连接形成的原因和模式。

-

构建多层金融网络 (Multiplex Financial Network): 分多层去构建每一层的图结构

-

每一层 (layer)代表了不同类型的货币和金融机构(例如,银行、保险公司、投资基金等).

结果

金融集中度和国家资产总量倾向于减少网络连接,而金融机构的数量则会增加连接

人工合成网络相关文献调研